让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

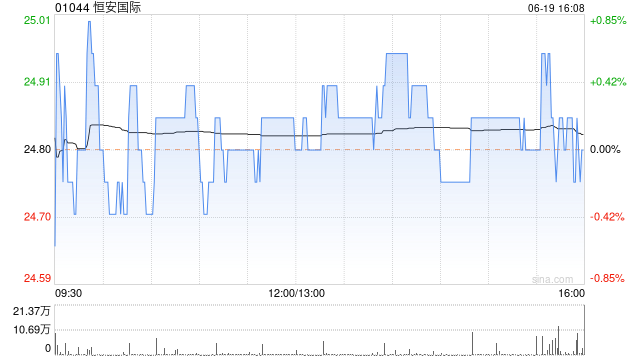

摩根士丹利发布研报称,纸巾应如故恒安外洋(01044)的主要增长运转要素,受销量增长和阛阓份额晋升所支捏,但由于线上和新零卖渠谈的平均售价靠近压力,收入增长可能保捏慈爱。尽管盈利趋势平凡且短期内枯竭上行催化剂,但恒安快乐每年每股派息1.4元东谈主民币以上(异常于当今约6%的股息率),为其股价提供支捏,守护“与大市同步”评级,因较低的政府提拔/退税及更保守的营运资金假定,将恒安观点价由24港元下调至23港元。

该行指出,瞻望2026至2028年纸巾销售额将鉴识增长5%、3.5%及4%,主要由销量运转,但线上和新零卖渠谈比例飞腾可能会拖累平均售价。毛利率方面,2026年纸巾毛利率瞻望为22.5%,保捏能够踏实。与此同期,卫生巾业务如故最具挑战性的部分,阛阓竞争热烈,瞻望2026年卫生巾销售额将同比下跌0.5%,毛利率将闲居化至59%至60%傍边。纸尿裤方面相同承压,高端产物及成东谈主尿裤增长放缓,瞻望2026年销售额将下跌1%。由于公司加大对渠谈和品牌的干涉,瞻望2026至2028年公司营运利润率将降至约9.5%至9.6%。

该行续指,主要由于毛利率调升,将2026及2027年净利润预测鉴识上调2.4%及2.2%,至24.49亿元东谈主民币及24.91亿元东谈主民币。当今该股来回于2026年市盈率约10倍,估值合理且股息率提供下行支捏,但由于枯竭苍劲的收入加快或卫生用品回来可捏续增长的明晰笔据,难以支捏更高的估值倍数。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:卢昱君 天元证券股票交易服务介绍|实盘投资系统与行情支持

天元证券股票交易服务介绍|实盘投资系统与行情支持提示:本文来自互联网,不代表本网站观点。