让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

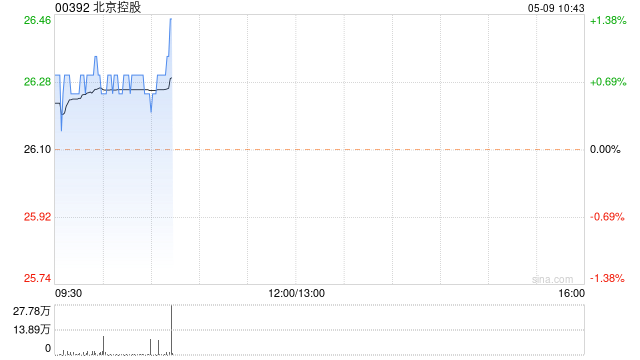

花旗发布研报称,将北京控股(00392)观点价,由35港元,调低17%至29港元,投资评级督察中性。

该行称,北控于2025年的盈利中,有39%来自自然气干系业务,20%来自固体死亡物处罚,17%来自啤酒业务,13%来自水务,11%来自石油。在该行最近发布公司更新后,下调了2026-2027年的盈利预期3-4%,主要原因是啤酒业务和石油业务的孝敬增多,而自然气和固体废料处罚的孝敬减少。在利润下修及加权平均本钱成本(WACC)更新后,削减观点价但督察投资评级,因为其利润增长(2025-2028年复合年增长率+4%)和2026年5.9%的预期股息率与同行比较并不高。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:卢昱君 天元证券股票交易服务介绍|实盘投资系统与行情支持

天元证券股票交易服务介绍|实盘投资系统与行情支持提示:本文来自互联网,不代表本网站观点。