让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

出品:新浪财经上市公司计划院

作家:木予

近日,B2B跨境贸易支付“独角兽”Extransfer Limited(简称:XTransfer)崇拜向港交所递表,冲击主板IPO,由瑞银与中金公司担任联席保荐东谈主。

据招股书表示,XTransfer策动接受同股不同权(WVR)架构遐想责罚体系。其中,A类凡俗股每股享有10票投票权(触及保留事项之外),仅由公司创举东谈主、董事会主席兼首席引申官邓国标通过其全资控股的Wormhole Transfer握有;B类凡俗股每股享有1票投票权,由其他鞭策握有。此外,创举团队造成以邓国标为中枢的五东谈主一致行为东谈主安排,系数握股41.89%,类似A类凡俗股,创举团队共限度了公司超90%的投票权。此举确保了创举团队在公司上市后,仍能对始终战术和规划有谋略保握主导权,挣扎短期老本市集波动。

扫尾2026年3月31日,XTransfer的注册客户总量进步89.7万家,领有寰宇最大边界的中小企业客户群体,主要为其提供支付、资金汇兑和转账提现等做事。公司已在中国内地、香港、英国、好意思国、新加坡、荷兰、澳大利亚及加拿大等国度和地区取得支付执照,谐和金融机构达171家。

毛利率超90%变现率低至0.34% 客户资金利息收入恐难握续

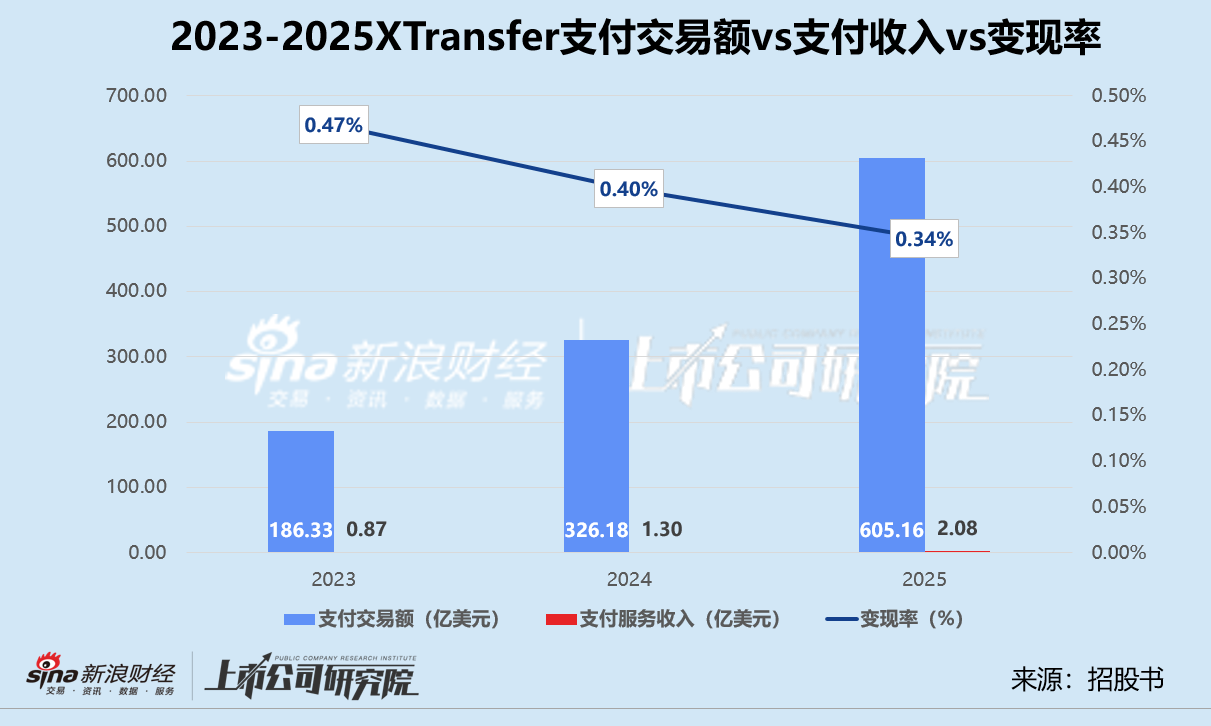

招股书显现,2023-2025年,XTransfer的总营收分袂为1.15亿好意思元、1.62亿好意思元和2.48亿好意思元,复合年增长率达47.5%。线路期内,其毛利润录得1.10亿好意思元、1.52亿好意思元和2.29亿好意思元,毛利率联结三年保握在90%以上。

单就财务数据而言,XTransfer的贸易方法号称“印钞机”。然则,高毛利“光环”之下,平台变现率却极低且不停下滑。

为了饱读吹开户、眩惑并留下中小企业,XTransfer提供的收款做事常常不只独收费,关于资金汇兑、转账提现等做事,则按交游额比例收取一定的做事费。2023-2025年,平台结束的支付交游额(TPV)从186.33亿好意思元飙升至605.16亿好意思元,年复合增长率高达80.2%。而技巧其支付做事收入仅由8723.40万好意思元增长至2.08亿好意思元,年复合增长率约为54.4%,远低于TPV增速。基于此推算,平台变现率不升反降,线路期内分袂为0.47%、0.40%、0.34%。

呼吁大进的TPV与变现率以火去蛾中,意味着XTransfer每单元交游额滚动为实质收入的才能握续缩水。这究竟是主动让利获客的战术采选,如故订价权在竞争中被迫镌汰的危急信号?

更令东谈主警惕的是,公司的高毛利率上风也在松动。线路期内,为事迹孝敬超大要的支付做事,毛利率从94.6%降至91.0%,导致公司举座毛利率从95.6%下滑至92.0%,累计跌去3.6个百分点。在详尽支付巨头纷繁布局B2B赛谈、传统银行数字化转型加快的配景下,XTransfer能否守住“护城河”,照旧未知数。

若是说支付做事是XTransfer的“明线”,那么客户资金利息收入等于一条风险“暗线”。

2023-2025年,XTransfer存于银行机构和其他金融机构的客户资金分袂为8.68亿好意思元、11.14亿好意思元和21.09亿好意思元,由此产生的利息收入约为2672.80万好意思元、2989.40万好意思元、3836.40万好意思元,约占各期总收入的23.3%、18.4%、15.4%,是公司除了支付做事之外最紧迫的收入起原。

左证XTransfer与客户的左券表示,客户资金是客户在平台收款账户内暂存、等候转账、提现或进一步指引的资金。客户无权获取该等账户产生的利息收入,公司有权保留代客户收取或握有资金产生的任何利息。换言之,客户让渡了资金的时候价值,而平台凭借资金千里淀上风将其滚动为一笔“隐性收入”。

不外,这笔收入诚然可不雅,可握续性却并不乐不雅。一方面,客户资金利息收入高度依赖于寰宇利率环境。跨境支付平台无法限度宏不雅利率走向,仍将非常一部分收入系于其上,这自己等于一种结构性脆弱。

另一方面,客户资金边界越大,利息收入越高,支付机构越容易产生“躺吃利差”的倾向。因此,列国关于支付机构客户资金管制的监管日益趋严,合规门槛不停栽种。以中国大陆为例,自2019年驱动,监管条目系数支付机构的客户资金由东谈主民银行全额聚拢存管,不再支付利息。XTransfer当作跨境支付平台,客户资金在不同公法统治区的账户之间流转,濒临着极高的政策不祥情趣。

估值七年飙升超250倍是否合理?

XTransfer上市前的机构投资方威望可谓豪华。

2017年建造不到一个月,公司便获取295万好意思元的种子轮融资,由高榕创投和云启老本蚁集出资,投后估值约为1200万好意思元。2021年前,XTransfer基本每年不错完成一轮融资,估值从5500万好意思元攀升至3.11亿好意思元,参投方除了两家老鞭策,还包括阿里系的eWTP生态基金、李开复的零一创投、招商局创投、Titanium Ventures(前澳洲电信巨头Telstra CVC)以及香港原土VC认识老本、Lavender Hill Capital。

2021年9月,XTransfer以每股3.01好意思元完成D轮融资,获投金额高达1.372亿好意思元,投后估值飙升至11.87亿好意思元,凯旋踏进独角兽之列,与岁首比拟短短8个月的时候内涨幅达281.7%。本轮的出资主力是新鞭策对冲基金D1 Capital,凭一己之力认购了3846万股股份,约占D轮优先股总股数72.9%。

可惜备受追捧的日子中道而止,XTransfer干预了长达近四年半的融资“空窗期”。直至2026年2月,公司才再次完成E轮融资。该笔交游总对价虽为6900万好意思元,但实质增资部分惟有2031万好意思元,由老鞭策高榕创投、云启老本、eWTP生态基金、Lavender Hill Capital、Titanium Ventures和认识老本共同出资,其余金额用于贯串其他现存鞭策所握股份。

值得关切的是,XTransfer此轮投后估值被大幅推高至30.20亿好意思元,与2021年9月的D轮估值比拟激增154.4%,约为种子轮估值的251.67倍。若以其2025年经雷同净利润4767.40万好意思元测算,公司最新估值对应静态市盈率高达63倍。相较已在港股上市的跨境支付平台连连数字,2025年经雷同净利润约为18.71亿元,最新市值约为45.27亿港元,静态市盈率仅为2.10倍。

连连数字在IPO前估值曾经高达150亿元,但上市后很长一段时候股价齐踌躇在刊行价高下,解禁后更是一度“腰斩”。诚然2025年中旬受香港明白币关连政策出台催化,其股价在3个交游日内累计涨幅接近126%,市值站上177.61亿港元高点。但跟着明白币执照披发时候推迟、首批执照数目极为有限,预期破灭后股价连忙回落,连连数字市值与一年前比拟已挥发74.5%。

(连连数字股价走势图,起原:新浪财经)

(连连数字股价走势图,起原:新浪财经)

当一级市集的“保护神”撤去,业务单一、监管政策风险显贵的XTransfer能否在二级市集的聚光灯下自证价值?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察天元证券股票交易服务介绍|实盘投资系统与行情支持

天元证券股票交易服务介绍|实盘投资系统与行情支持提示:本文来自互联网,不代表本网站观点。